税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2013年7月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2013年7月号

事業者の消費税値上り前の駆け込み購入は得か?

最近、顧問先の皆さまから消費税に関するご質問を数多くいただくようになりました。消費税増税前の住宅建設の需要も上向きのようですし、それだけ国民の消費税への関心が高いものと思われます。今回は消費税に関するポイントをいくつかお話しいたします。

消費税は本当に上がるの?

消費税増税の案では平成26年4月から8%、さらに翌年平成27年10月から10%への税率のアップが予定されています。増税するか否かの決定は正式にいつまでと決められているわけではありませんが、参議院選挙前というのはまずあり得ないでしょうし、今年の秋ごろの決定になるのではないかという見通しです。ただし、国の財政も逼迫していますし、景気も上向き(大企業の話かもしれませんが?・・・)であり、増税が実施されるのはほぼ確実と言うところでしょうか。

経過措置を利用して上手に節税

消費税増税にあたり、関心が最も高いと思われるのが、「住宅建設等に対する経過措置の利用方法」です。8%への増税に関して言うと、本年の9月までに建築契約を締結した住宅工事等については、完成が増税後の平成26年4月以降となっても、消費税率は現行の5%で徴収するというものです。なお、この経過措置が適用されるものには建築工事の他、物品のリース契約、有料老人ホームの終身入居契約などがあります。例えば、建築金額2千万円の住宅ならば60万円の節税になりますから、住宅建設をお考えの方は経過措置を絶対に利用すべきです。

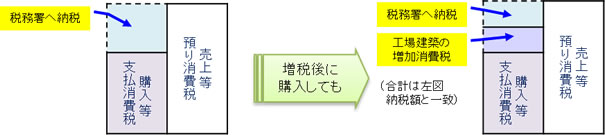

事業者の消費税増税前の駆け込み購入は得か?

それでは、法人等の事業者でも消費税値上がり前に工場を建築したり、材料等を買いだめしておくことは得になるでしょうか。

答えは「NO」です。 事業者(消費税の課税事業者に限る。)は売上と共に預った消費税から支払った消費税を差し引いた残額の消費税を税務署に納付することになります。消費税増税前に工場を建築等すると、確かに建設業者への支払は増税分だけ減りますが、その分、税務署への納税額が増えることとなります。

ポイントは、「事業者の預り消費税は、物品購入等による支払消費税か、税務署への納税のいずれかの方法により全額支払うことになる」ということです。

増税前の駆け込み購入は、個人や家庭などの最終消費者、税務署へ納税しない方々にとって得になる話なのです。 (注:免税事業者や簡易課税事業者は例外)

取締役の資格と株主

最近、取締役の選任に関して、取締役になるには株主である必要がありますかと聞かれました。この質問は、よく聞かれますので、今回はこのことについて書きたいと思います。

専門用語も混じりますがお許しください。

改正前商法では、株式会社の取締役の資格を、定款で株主に限ることはできませんでした。他方、旧有限会社には、このような制限はありませんでした。会社法では、公開会社(株式の一部でも定款による譲渡制限のない会社)は、取締役が株主でなければならない旨を定款で定めることを禁止しています。

株式会社では、所有と経営の分離が原則で、会社の所有者である株主よりも、取締役には広く適材を求め、会社経営に関する専門的知識や能力を有する者に経営を任せたほうが合理的であると考えるからです。

一方、株式会社のうち、非公開会社(株式譲渡制限会社)においては、株主相互の人的関係が強く、株主の変動も頻繁には生じず、固定的な株主による継続的な会社経営への関与など、取締役を株主に限る要請が強くあります。また、その実態は、旧商法が想定していた大規模公開会社よりは、旧有限会社に近いものです。

そこで、会社法では、株式会社と旧有限会社を統合するにあたり、その実態に着目し、非公開会社においては、定款で定めることにより取締役の資格を株主に制限することも認めることとしました。

結論として、株式譲渡制限会社である多くの中小企業では、取締役は株主である必要はないが、定款で取締役の資格を株主に制限することもできるということになります。

意見や考えを言われたら、という時の心得

6月の回報では、意見や考えを発言出来る人になれと言いましたが、今月は「それでは、意見や考えを言われたら、、、」という時の心得を書いてみます。

先ず

- 聞く耳をもつこと

- 言う人の顔を見て聞くこと(横を向いて聞く人もいる)

- 良い考え、意見だったら褒めてやること

- 変な意見、考えを言うな と思っても顔に出さない

- 変な意見、考え と思っても、 一応は「そういう考えもあるな。。。」と言う

- だけれども、 * * * であるので、君の考えには賛成できないと説明する

そうすると、本人は今後も意見考えがあれば また発言するが、頭から叩きつけるようにすると、今後は 「貝のように」なって、何も発言しなくなり、心の中で反抗心を持つようになる。

交際費が変わりました!

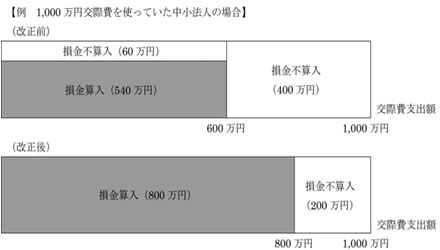

平成25年度税制改正により、中小企業(資本金1億円以下の法人)について800万円以下の交際費全額が税金を計算する上での費用(損金)として認められることになりました。

概要

改正前は、中小法人が支出した交際費について損金と認められるのは、限度額600万円(定額控除限度額)までで、しかもそのうち10%は損金として認められませんでした。

改正後は定額控除限度額が800万円に引き上げられ、その全額が損金として認められる事になります。

適用時期(いつからですか?)

平成25年4月1日から平成26年3月31日までの間に開始する事業年度について適用されます。

3月決算の法人については、平成25年4月からこの制度が適用されます。

例えば、平成25年7月決算法人は、事業年度開始が平成24年8月であるため、今期の決算では対象外ですが、平成25年8月〜平成26年7月の期において、適用になります。

税務調査での注意点

支出しやすくなったものとはいえ、交際費関連の支出は税務署の税務調査において調査の

ターゲットとなりやすい項目である事は変わりません。今まで以上に注意が必要です。

その眼目は・・・

- 会社業務に関連したものか?

(「誰と(誰に)」・「何のために」を領収書などに明記して下さい。) - 経営者の個人的支出ではないか? ・・・など

税務上、交際費として扱われる範囲は一般的な私達の認識よりも広く、贈答・飲食費ばかりでなくその内容は多岐にわたります。企業が販売促進費として考えていた経費、会費として認識していた経費、あるいは福利厚生費などとして処理されているものでも、内容によっては交際費と認定されるケースもありますので、証憑書類などの保存も含め注意が必要です。

会社経営にとって交際費が重要な経費であり、交際費の非課税枠の増額を有効に使えば、企業にとって大いにプラスになりえます。しかし、単にお金の無駄遣い=冗費となってしまう危険性も常にあります。

この改正を機会に、何でも交際費で経理処理できる訳でない事を改めて理解し、企業活動に必要かどうか?をよく考え、「冗費は厳に慎む!」経営姿勢がこれまで以上に求められると思います。

![]()