税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2019年8月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2019年8月号

生涯設計を考えよう

時代も令和を迎え、天皇陛下も代替わりしました。時が過ぎゆくのは早いものです。その速さに比例して、私共の周りの中小企業でも経営者が高齢化して来たり、代替わりによりお子さんが代表者になったりといった事案が増えています。

自分の将来に真剣な人、無頓着な人

高齢化や代替わりにあたり、様々な課題が発生しますし、考えておかねばならない事案も多々あります。具体的には次の世代への事業承継、借入金の削減、経営者自身の給料の取り方や年金のもらい方、退職金の支払い・・・などです。

これらについて私共でも経営者との面談や回報などを通じて問題提起させていただいていますが、各種課題に対して準備をしっかりとされている方もいれば、まったく無頓着な方もいらっしゃいます。知らなければ知らないで損得にも気づかないので、それはそれで良いかもしれませんが、実際には対応の仕方で多額の損得が発生します。具体的にいくつか述べることとします。

給与を取り続けるか、退職金をもらうか

退職金は亡くなるまでの生活資金としての役割があります。ですから、税務上は税負担が大きく軽減されています。

具体的には退職所得控除額が適用されますし、課税所得になるのは残額の2分の1の金額です。

一方、給料は高齢者も若者も変わりません。退職所得よりも税負担が大きくなります。税金からみてもっとも不都合なのは、退職まで給与を取り続け退職金がゼロといったケースです。逆説すれば、退職金は分割でも取れますから、退職時期を見定めて退職金を最大限とり、給与支払額を少なくするのがお得となります。

年金をどうもらうか

老後の自己資金が2,000万円必要だとの金融庁の報告書が問題となりましたが、年金世代の経営者が一定額以上の給料を取っていると在職老齢年金の適用を受け、減額されることがあります。

ただし、世の中は「高齢者も元気に働こう」という風潮の時代です。在職老齢年金はまさにこの風潮に逆行することになります。よって、政府は在職老齢年金の見直しに着手することとなりました。今後の動向に注意したいものです。

事業承継税制

先代の経営者から次世代の経営者に事業を承継し株式を贈与または相続した場合には納税が猶予される制度があります。株式といっても中小企業の株式は上場株式と違って売却もできず、見方によっては価値のあるペーパーともいえます。

せっかく、このような制度がつくられている以上、利用しない手はありません。

これらをうまく使うには、御社の状況や経営者の年齢、後継者の有無など様々な要素が関わってきます。是非、一回ご相談されることをお勧めします。

経営者の心得と従業員指導

新聞等の報道によれば、大企業では毎日のように対前年比増収・増益が載っているが、当地方ではその実態が見えないどころか市場の競争が益々激しくなり、小企業が生き残っていくには、いかに顧客のニーズを掴み独自性のある商品やサービスを生み出していくかが鍵になると思う。

某社の二代目社長は、事業が波に乗ったことで気が緩み、経営が疎かになり、気が付いた時には会社はピンチに陥っていた。これでは会社はつぶれてしまうと気が付いて一切の遊びから手を引いて、真剣に勉強し始め、毎朝の朝礼で方針を唱和し、仕事の場面では上司が従業員に経営理念を説明し、血となり肉として経営基盤を築いた。

また社員の成長が会社の成長であると考え、社員教育に力を注ぎ、当たり前のことが当たり前にできる人間作りを目指し、まず経営者が言行一致の行動をし、自らを強く律し幹部を鍛えてきたので、全社員が一枚岩のように団結し業績も向上した。

経営者が人間として成長するのは、失敗すれば会社に損害を与えるし、他人に迷惑をかけることになるからである。

(よく『責任を取る』という言葉を耳にするが、責任を取るといっても形ばかりのことが多いので、)全員が経営者の感覚をもって仕事をやり、信賞必罰をはっきりさせるため公正を旨として、報酬、昇給、昇格、減俸、降格をその都度行い、厳しさを身につけることが重要だと思う。

かといってトップが全てに口を出すと、従業員が育たないし、頭を使わなくなる。そうならないために・・・・・らしさを追求し、部長は部長らしく、課長は課長らしく模範を示し、人に仕事を与えるのではなく仕事に人を付けるようにして、従業員の成長を図ることが大切で、経営者自身の行動が会社の将来の明暗を決定することはもちろんである。

お客様には細かいサービスを行い、お客様への貢献を第一に考え、『売らんかな』の姿勢ではなく、気配り心配りが充分にできる従業員を育てなければならない。お客様から「良い人だ」と言われるようでなければならない。

いつも笑顔でお客様に接することから、お客様との親密さが深まり、気楽に話や相談が持ち掛けられるような関係を作るような指導をしなければならないと思う。

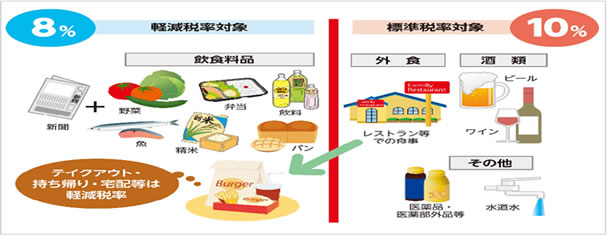

税務通信 消費税の軽減税率制度

10月から消費税の税率が10%に引き上げになる一方、飲食料品の税率を8%とする軽減税率の制度が始まります。

ポイントを押さえておきましょう。

軽減税率の対象は2分野

軽減税率8%(消費税率6.24%、地方税率1.76%)の対象

- 酒類・外食等を除く飲食料品

※酒税法において「酒類」とは、アルコール分1度以上の飲料を言います。 - 週2回以上発行される新聞(定期購読契約に基づくもの、電子版を除く)

飲食料品の「範囲」を確認

軽減税率の対象となる飲食料品については、まず「範囲」を確認しましょう。

飲食料品・・・食品表示表に規定する食品、人の飲用または食用に供されるものをいいます。

※おまけ付きのお菓子のように、食品と食品以外の資産があらかじめ一体となっている資産で、その一体となっている資産に係る価格のみが提示されている場合、一体資産のうち、税抜価額が1万円以下で食品の価額の占める割合が2/3以上の場合、全体が 軽減税率の対象となります。

(それ以外は全体が標準税率となります。)

「外食」かどうかは「役務の提供」か「単なる譲渡」かで判断

- 外食・ケータリング・・・・・・・10%(役務の提供)

- テイクアウト・宅配、出前・・・8%(単なる譲渡)

軽減税率の適用の判定は取引時点で

軽減税率が適用されるかどうかの判定は、お店などの事業側が「課税資産の譲渡を行うとき」、つまり飲食料品を提供する時点(取引時点)で行います。

ファーストフード店などでの「外食」か「テイクアウト」かは、飲食料品を提供する時点で、顧客に意思確認を行う方法で判定します。

「おもちかえりですか?」

例外も知っておきましょう。以下は軽減税率の対象になります。

- 有料老人ホームで提供される食事 → 1食につき640円以下、その日の累計金額が1,920円に達するまでなどの条件を満たす場合(税抜)

- 小中学校の給食 → 学校教育法の「義務教育諸学校」の設置者が児童または生徒のすべてに対して学校給食として行う場合。

経営通信 経営者としての日常の配慮

- お客様が会社や店に入ってくる時は、何らかの目的と期待を持ってくる(入口の部分)、そして出る時帰る時には、感動・満足感を与えること(出口の部分)が大切である。

(不満足で帰るともう二度と来なくなる) - 経営者は先頭に立って闘い、指導力と自信を持って行動すること。経営者以上の従業員は育たない。

- 冷静に全体を見ることが大切である。従業員の経験、能力、性格を見て、人員の配置や仕事を考える。

- お客様が何を望んでいるかを知ること。お客様の立場に立って製品・商品の配列や種類、数量を考えること。

- 従来からのやり方に甘んじていては駄目だ。これで良いと思ってはいけない。

古い観念は捨てよ。(地球は物凄い速さで動いている) - 商品はどの店へ行っても変わらないこともあるが、お客様の気持ちが違うのは、その店の対応やサービスの満足度が違うからである。

一度来たお客様を一生のお客様にしなければならない。

そうするためには、お客様に満足を与えなければお客様は逃げてしまう。

一度離れたお客様を呼び戻すには、常連客の5倍の努力が必要だし、一人のお客様を逃すことは、5人10人のお客様(潜在客)を逃すことになる。

![]()