税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2021年4月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2021年4月号

自社の行く末を考える

昭和40.50年代の高度成長期に創業された社長さん方の事業承継の事例がここ数ヶ月の間に相次いで発生しました。今回はこの事例をご案内し、将来の自社の将来の行く末について考えていただければと思います。

【事例1:子供が後を継いでくれる】

親が築いた会社を子供が後を継いでくれるということは、親にとってこの上ない幸せと思います。ただし、子供にとって同世代の友人よりも給与が安い、借入金が多額で返済の資金繰りに苦労する、といった財務状態の会社では子供もかわいそうです。

「後のことは子供に任せる」といった無責任なことではなく、ある程度の金額の利益が毎期見込める、借金はあっても過大ではなく資金繰りに苦労しない、などの経営体質は親が責任をもって築き、子供が将来に夢をもって臨める基盤作りをすることが必要不可欠です。

【事例2:社員に後を継いでもらう】

「子供はサラリーマンで東京で働いている」といったことで、跡取りのいない企業もあります。そうした場合でも従業員を路頭に迷わせることはできませんから、何とか事業継続を考える必要があります。

例えば、これぞという幹部従業員に後を委ねる、という方法も考えられます。ただし、経営を担うということは肉体的、精神的に多くの苦労を背負うことになります。借入金の保証人になる必要も原則として発生します。その覚悟があるかどうかを見極める必要があります。

【事例3:自社を売却する】

例えば、建設業では人手不足で人材確保をしたい、小売業では自力で販売先を見つけるのは苦労だから、手っ取り早く取引先を開拓したい、といつたニーズがあります。

その場合に「ニーズのある会社に自社を買ってもらう」という方法があります。M&Aと言いますが、この伊那谷でもいくつかの事例が実現しています。高額で売却できれば、借入金も返済できますし、退職金を取ることも可能です。単に廃業を考えるよりも、売却を考えた方が得策です。

いくつかの事例をご紹介しましたが、ギリギリになって慌てて事業承継を考えるのではなく、いくつかの選択肢の中から自社にとって望ましい方法を見い出し、それに向けて体制の構築など時間をかけて検討していく必要があります。

事例のご紹介もできますし、お悩みもお聞きしますので、ご相談いただければと思います。

明日ありと思う心の仇桜 夜半に嵐の吹かぬものかは (親鸞聖人の作)

仇桜 = 徒桜 = 散りやすい桜の花

(直訳)

明日も天気が良いから花見に行こうと計画しても、夜中に嵐が来て花が散ってしまい、花見はダメになることもある

(説明)

上の直訳でおわかりのように、仕事でも、明日やろうと計画を立てていても、明日になれば急な用事や予期しない事が出来てしまい、計画通りにはゆかないことがあるから、明日を頼まず、今日のことは今日のうちにやっておいた方が良いということです。

( こういうことは、我々の日常でも良くあることですね )

税務通信 在宅勤務に係る費用負担等について 〜よくある質問〜

コロナ禍で業種や業務によっては在宅勤務を要した、或いはこれからも要する場合があるかもしれません。

「よくある質問」を国税庁HPから抜粋しました。

令和2年12月1日現在の法令に基づいた事例です。この事例の詳細及び他の事例について、以下のURLでご覧になれます。

在宅勤務手当

Q.企業が従業員に在宅勤務手当を支給した場合は、従業員の給与として課税する必要はありますか?

A.在宅勤務に必要な費用について、その費用の実費相当額を精算する方法により、企業が従業員に対して支給する一定の金額については、従業員に対する給与として課税する必要はありません。

従業員が在宅勤務に通常必要な費用として使用しなかった場合、その金銭を企業に返還する必要がない場合は、給与として課税する必要があります。

在宅勤務に係る事務用品等の支給

Q.在宅勤務を開始するにあたって、企業が従業員にパソコンなどを支給した場合、従業員の給与として課税する必要はありますか?

A.企業が所有する事務用品等を従業員に貸与する場合には、給与として課税する必要はありません。

ただし、所有権が従業員に移転する場合は従業員に対する現物支給として給与課税する必要があります。

業務使用部分の精算方法

Q.従業員が負担した通信費について、在宅勤務に要した部分を支給する場合、業務のために使用した部分はどのように計算しますか?

A.業務ために使用した部分を合理的に計算する必要があります。

次の算式により算出したものを企業が従業員に支給する場合には給与として課税する必要はありません。

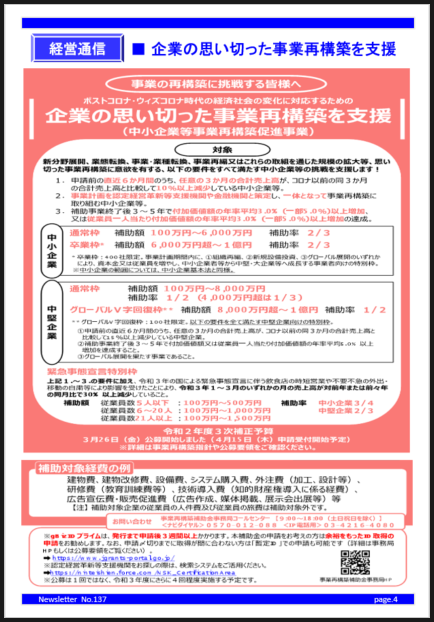

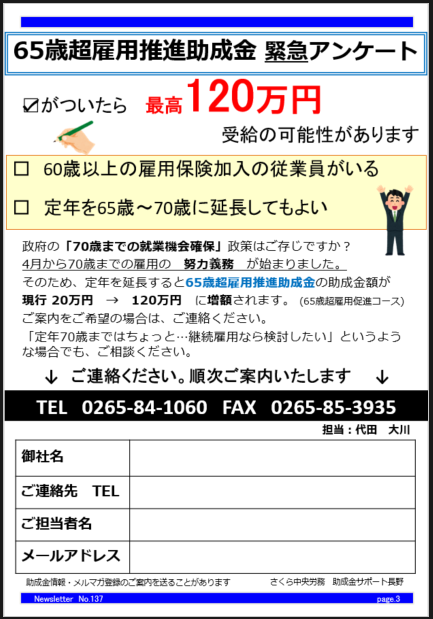

経営通信

65歳超雇用推進助成金 緊急アンケート

![]()