税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2021年6月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2021年6月号

コロナ禍で見えてくる経営の本質

毎日、毎日、テレビのスイッチを入れれば「コロナ禍に関するニュース」ばかりです。

それも決して状況が好転するのではなく、重苦しい雰囲気が全国に広まっています。

このような状況の中で様々な企業を訪問させていただいている当社から見た地域企業の状況等についてお話ししたいと思います。

業種によって鮮明な"K字型二極化"

コロナ禍でも、すべての企業が苦境に陥っているわけではありません。

巣ごもり需要や製造回復により増益となっている企業グループ(矢印↗マーク)と飲食や旅行などの大幅な赤字となっている企業グループ(矢印 ↘ マーク)とに二極化しています。↗ と ↘を掛け合わせるとKの文字に似ているところから"K字型二極化"と言われます。

中止されていた税務調査も半年ほど前から再開されましたが、当事務所で調査の依頼を受けたのも、そのすべてが建設業でした。建設業は国土強靭化策などにより、ほとんど痛手を受けていない印象ですし、製造業も以前ほどではないにしても、しっかりと黒字を計上しているように思われます。

一方、飲食業や旅館・観光業の痛手は大きく、閉店を真剣に検討されている方もいらっしゃいます。

売上が経営の最大の目標

経営には解決しなければならない課題が常に存在します。人の問題、経費削減、業務効率化など様々です。

ただし、コロナ禍で感じたのは"とにかく売上が最大の目標"ということです。経営者は売上アップに100%の力を注ぐことが重要と思います。

売上さえあれば何とかなります。売上が無ければ人の問題も、経費削減もへったくれもありません。

精神的に追い込まれない

特に業績が思わしくない企業にとって、経営者の精神的な重圧は相当なものと思われます。私どもは30年ほど前、いわゆる建設不況の時代に東京のとあるコンサル会社と共に企業再生の業務をさせていただきました。日々、資金繰りに追われる経営者の様子を目にしてきました。

日本人はこういう苦境に対し、歯を食いしばってでも頑張るのが美徳的な発想があるように感じます。いつまで頑張ればコロナ禍が収まる見通しもない中で、精神的に追い込まれないことが大切ですし、悩みがあったら信頼できる方に気持ちや心を打ち明けるべきです。

精神的に楽になりましょう。無理をしないようにしましょう。

今年の当事務所の会長の言葉を最後に書きます。

「朝の来ない夜はない コロナの先に道は開ける 明日を夢見て頑張ろう」

言った・言わないの争い

昔の人は律儀者(義理堅くまじめで正直者)が多かったが、最近の世相は義理人情よりも損得(金)を重視する傾向が強くなったように思う。

そのため、いろいろな面で以前は考えられなかった犯罪や争いが多くなり、なさけない時代になったと嘆く人は少なくない。

商取引についても、「そんなことは言わない」「いや、言った」とか、「そんな筈ではなかった」とかで、後で問題になったりする。

建設業でも、「あれは増工だ」「いや、値引きだ」と物議をかもす例は珍しくない。

だから、通常の取引以外又は、後々まで影響する重要事項は、必ず契約書を作るか、少なくともその時の状況をメモしておいてほしい。

裁判にでもなれば、証拠主義だからそれが何よりの証拠となって、勝ち負けが決定するのである。

税務通信 〜2021年税制改正〜 教育資金 非課税特例が厳格化

【教育資金一括贈与非課税措置の概要】

教育資金一括贈与の非課税措置とは、高齢者が保有し滞留している多額の預貯金を、子育てで大変な若い世代に還流し消費に回してもらうことを目的として、平成25年度に創設された贈与税の非課税の制度です。

具体的には、30歳未満の者が直系尊属から教育資金に充当するための金銭等の贈与を受けた場合に、受贈者1人につき1,500万円(学校等以外の者に支払われる金額は500万円)を上限として贈与税が非課税になるというものです。

受贈者が30歳の誕生日までに贈与された教育資金を使いきれなかった場合には、その残金を受贈者がその年に贈与で取得したものとみなされ、贈与税が課されます。

【適用期間の2年延長】

この教育資金一括贈与の非課税措置は令和3年3月31日までの取扱いとなっていましたが、新型コロナウイルスの影響で所得環境が厳しくなっている若い子育て世代の支援策として、適用期限が2年延長されます。

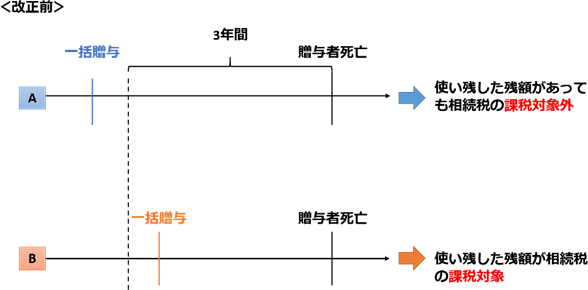

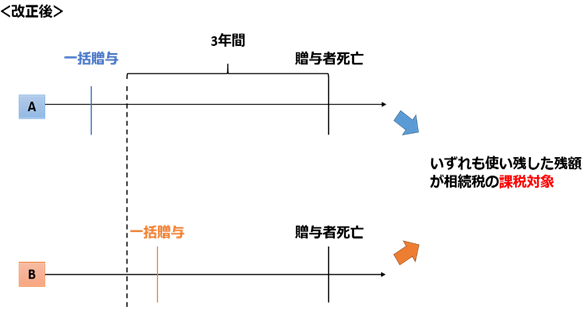

【贈与者死亡時の相続税課税対象の拡大】

改正前は祖父母等が亡くなった場合、贈与者死亡前3年以内の贈与に係る残額についてのみ相続税の課税対象となっていました。

つまり、祖父母等が相続対策として駆け込み的に非課税措置を適用されることを防ぐために、「3年以内」という制限を課していました。

改正後は祖父母等が亡くなった場合、贈与からの年数に関係なく、使い残し残高が相続税の対象となります。

つまり、非課税措置の終了事由(受贈者が30歳に達する等)に該当する前に、贈与者が亡くなったら、教育資金の使い残しの残高を相続したものとして、相続税が課税されます。

(贈与者が23歳未満や在学中である場合などを除く。)

【孫やひ孫が受贈者なら、2割加算】

受贈者が贈与者の孫や曾孫など、子以外の直系卑属の場合には、相続税額が2割増しとなる点も改正事項となります。

これらの改正は、令和3年4月1日以降の贈与から適用されています。

![]()