税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2022年4月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2022年4月号

この先、日本と経済はどうなってしまうのか?

ロシアのウクライナ侵攻は子供や一般市民が犠牲になるなど悲惨極まりない状況ですし、ロシアへの経済封鎖による貿易の縮小は日本や国際社会へも返り血となる負担を強いてくる気配です。

他方では食料品や原油などの高騰が私たちの生活を直撃しています。さらには、コロナ禍で日本政府は各種助成金を大盤振る舞いしたり、低利の融資をすることによって企業生命を維持しています。

私は財務大臣ではありませんが・・・

私は一介の税理士であり、財務大臣でも経済学者でもありません。国の財政など、どうすることもできませんし、私の日々の生活には関係ないかもしれません。

ただし、いろいろの書籍を読んでいると、これからの日本がどうなってしまうのか不安が増すばかりです。具体的に現状を分析してみると、たとえば、

- アメリカは急激な物価上昇に対処するため、ゼロ金利から0.25%引き上げを3月に決定

- 日本はゼロ金利のまま

- 世界のお金は金利の高いアメリカの方へ流れる

- 円安が進み、日本が輸入する物品は大幅な値上がり、企業利益はさらに減る方向

一方、

- 日本はコロナの助成金や経済対策等で資金を大盤振る舞い

- 国債(国の借金)は1,000兆円を超え、コロナ禍でさらに大幅な増加、借金まみれ

- ただし、数多くの中小企業がそれらの助成金や低利融資で息をしている状態

どこかで爆弾がさく裂しないか

建設業や一部の製造業などはかなりの利益をあげている企業があります。でも、どう考えても、日本の財政・経済は良い方向へ向かっている気がしません。

中小企業の多くはコロナの助成金や低利融資によって息をつないでいます。飲食や宿泊業などは、これらの施策がなければ当の昔に企業生命が途絶えていたかもしれません。

世の中の動きに敏感でいよう

「何かあれば政府がどうにかしてくれるだろう」と他人頼みのままでいくのはリスクがあります。

- 金利が上昇しても、耐えられる規模の借入金に圧縮していこう。

- 資材の値上がりに対しては、売値に転嫁する。(赤信号、皆で渡れば怖くない?)

など、少しは将来に向けて、考えておくことは大事なことだと思います。

世の中がどうなるか分かりませんし、正解など誰にも導き出せません。

ただし、様々な情報から自分なりに考え、リスクを予見し、具体的に手を打っていくことが重要と思います。

春の季節

北風の吹く寒い冬も過ぎ、待ちに待った4月になった。

梅の花も咲き、桜の花も咲き始め、畠には蕗の薹も芽を出し、水仙も咲いている。

面白いもので、草花はみんな日の当たる方へ、明るい方へと芽をのばしている。

日の出も早くなり、夕方の日の入りも遅くなった。 良い季節である。

人間も同じだ。

いつも元気で明るい顔をしてハキハキする人の周りには 人は集まり寄って来るが、一方、いつもコワイ顔をして、不機嫌、不愉快な顔をしている人には寄って来ないし、むしろ離れていく。

商売も仕事も同じだ。

人間である以上、まして職業を持っていれば、人との付き合いや商売上のトラブルは絶えず発生する。

それを我慢したり、ガンバッテ乗り越えたりしているのだ。

人生って そんなものだと 思う。

だから、「この世は苦の娑婆」 と 言うのだと思う。

良い方へ良い方へと解釈して、今日もまた明るく頑張って行こうではありませんか。

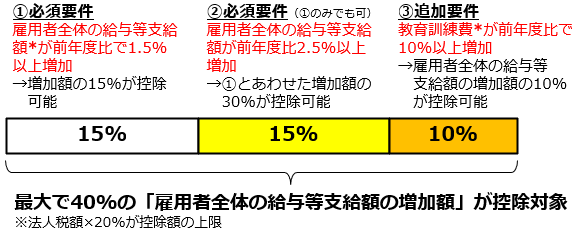

税務通信 令和4年度税制改正 賃上げ促進税制の改正について(中小企業の場合)

昨年12月に、政府から令和4年度の税制大綱が発表されました。

今回はその中の一つであり、今年の4月1日以降の事業年度から適用期間となる「賃上げ促進税制」の改正内容(中小企業の場合)についてまとめました。

場合によっては、法人税のさらなる節税が見込めます。

改正によってメリットがあるのはどのような事業者?

- 賃上げした増加額によっては、控除がさらに上乗せできるようになりました。

- ②従来は、「継続雇用者(適用したい事業年度とその前年度すべての期間で雇用保険に加入している人)」の給与支給額が対象でしたが、今回から雇用期間における制約がなくなりました。

→対象が緩和されたため、従来よりも適用を受けやすくなりました。

改正内容イメージ

*給与等支給額

役員やその関係者を除いた従業員に支払った給与等の額で、賞与も該当します。

対象となる雇用者に支給した給与等の総額で算出します。

*教育訓練費

雇用者の職務に必要な技術や知識を習得してもらうために支出した費用。

自社で行った研修の費用や、外部で行われる研修への参加費、研修を委託した際に生じた費用などが該当します。

※この制度は令和4年4月1日〜令和6年3月31日までの間に開始する各事業年度で適用できます。

賃上げ促進税制のほかにも、令和4年度からは個人の所得税における住宅ローン控除をはじめとして、いくつかの税制改正が行われます。

詳しくは経済産業省のHPなどからご覧になれます。

参考:https://www.meti.go.jp/main/zeisei/zeisei_fy2022/zeisei_k/pdf/zeiseikaisei.pdf

![]()