税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2022年6月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2022年6月号

設備投資の落とし穴

コロナ禍の始まる前、とある飲食店は店舗も老朽化していましたし、さらなる売上増、お客様増を狙い、店舗を新築することとなりました。

しかし、店舗を新しくした直後にコロナ禍がその飲食店を直撃。

まさに泣きっ面に蜂、店舗新築による借入金増と売り上げ減少が両面で経営を直撃することとなったのです。

その経営者と話をすると、新店舗の設計図を見ていると、長年の自分の夢が現実のものになる喜びを感じたと言われました。真新しい店舗、そこでいきいき働く自分の姿、満員のお客様、そんな風景が目に浮かびます。二度と新築することなどないと思うから、ついついワンランク上のものに変更したりする。店舗も新しくなるから、この際、古い設備も新しくしようと考える。

金額はうなぎのぼりとなるが、今すぐ自分の預金から支払うこともないから、痛くも痒くもない。銀行から借入して長年にわたって支払っていけば、何とかなるだろうと漠然と考える。

しかも、建築費用等の見積書などの金額が単なるペーパー上の数字に思えてくる。

投資したものは元には戻らない

私もこの経営者の気持ちはよく分かります。ただし、一旦、建物等の設備投資をおこなうと、後で「失敗した、投資が多すぎた!」と思っても、取り壊して返却するわけにはいきません。元に戻りません。前に進むしかなくなります。

つまり、多くの場合、借入金で賄っていますから、収益を上げて、その原資で返済していくしかありません。しかも、固定資産税はあがってくるわ、電気などの光熱費も以前に増して増えてくるわ、事前に考えていなかったような経費が店の経営にのしかかってきます。

これらの現実に直面し、青ざめても後の祭りです。

影響は長年にわたる

しかも、その影響は10年、20年と長きにわたって企業経営にのしかかってきます。ともすると、次の世代にまで影響することがあります。

「先代の社長は大変な遺物を我々世代に残してくれた!」と恨みを持たれる可能性だってあります。

十分な検討をし、石橋を叩いて渡る

設備投資にあたっては、投資後の売上予想や経費に基づく損益計算、資金繰り等を注意深く予測することが

必要です。特に売上については、数字合わせでつじつまを合わせることのないようにします。設備投資の夢にとらわれず、冷静に検討するようにしましょう。

パソコン程度なら数年すれば新しいものに買い替えするタイミングが来ますから、それほど深刻にならなくてもよいですが、建物や工場などの大規模な投資については、石橋を叩きながら検討することが必要です。

雨だれ 石をうがつ

みなさん、ご存じの昔から言われている諺ですが、直訳は、「雨垂れでも、永い間 続けていれば、岩に穴を開ける」 という意味で、小さいこと、むづかしいことでも、永い間、一生懸命続けてゆけば、目的を達することが出来るという諺です。

むづかしいこと、苦しいことでも、負けずに頑張って継続すれば目的を達することが出来るという教えです。

同じような諺に 「断固として行えば、鬼神も之を避く」 という 教えもありますが、困難なことでも、心を強くして断固として実行すれば、どんなことでも出来ないことは無いとの教えです。

事業を継続してゆく上で、また、生きてゆく上で、いろいろ困難なことや、いやなこともありますが、それらに負けずに健斗していきたいと思います。

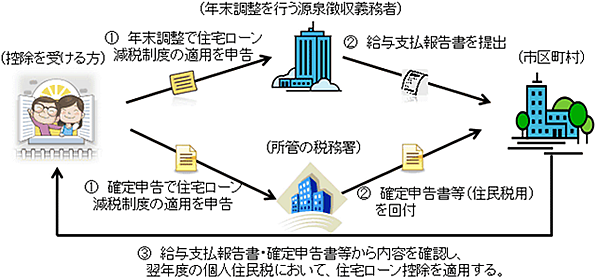

税務通信 新築・購入等で住宅ローンを組む方・組んでいる方へ

前年分の所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税で控除されます。

平成21年から令和3年12月31日までの間に居住し、所得税の住宅ローン減税制度(住宅借入金等特別控除)を受けた方で、所得税において控除しきれなかった金額がある場合は、翌年度の個人住民税において住宅ローン控除が適用されます。

控除額の算出方法

個人住民税の住宅ローン控除額(A)

=

所得税における住宅ローン控除可能額−住宅ローン控除適用前の前年の所得税額

(注) 上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の5%(97,500円を限度)(B)」を超えた場合には、控除額は(B)の金額になります。

ただし、居住年が平成26年から令和3年12月31日までであって、当該住宅の取得等が特定取得(※1)又は特別特定所得(※2)である場合には、上記の式で算出された控除額が、「前年分の所得税の課税総所得金額等の7%(136,500円を限度)(C)」を超えた場合には、控除額は(C)の金額になります。

- ※1

特定取得とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額)が、8%又は10%の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。 - ※2

特別特定所得とは、住宅の取得等の対価の額又は費用の額に含まれる消費税額等(消費税額及び地方消費税額の合計額)が10%の税率により課されるべき消費税額等である場合におけるその住宅の取得等をいいます。

個人住民税の住宅ローン控除の適用にあたって、市区町村への申告は不要です。市区町村において、住宅ローン控除を受ける方が税務署等(所得税)へ申告した情報を把握できる仕組みとし、市区町村(個人住民税)への申告は不要となりました。

具体的には、確定申告の添付資料の見直しや給与支払報告書等の改正により、住宅ローン控除額を算出するために必要な情報を、市区町村が把握できるようにし、控除を行うこととしました。

※確定申告や年末調整で、住宅ローン控除を受ける方の手続きは、今までと変わりません。

赤羽 朋美

![]()