税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2022年7月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2022年7月号

相続税増税の動き

さくら中央会計は「相続」に力をおき、皆様が一生に一度か二度しか経験しない相続の手続きや税金への不安や疑問を解消するため、皆様のお手伝いをしております。

宮田村の農道交差点脇に新たに看板を設け、皆様に当事務所を少しでも知ってもらう機会をつくりました。

その相続税関係ですが、様々な部分で変更が行われようとしています。

遺言書関係

相続の手続き関係で大きく変更された点が、「遺言書の作成方法」です。

具体的には、

- 自筆証書遺言(被相続人ご自身で作成される遺言書)の場合、本文は従前と同じく手書きが求められますが、財産目録を作る場合にはワープロで作成して構わないこととなりました。

- そして、財産目録は一定の様式が求められていましたが、通帳のコピーや不動産の登記事項証明書でも構わないこととなりました。などが変更点です。

相続税関係

相続税に関心のある方は、その負担を減らそうと様々な税金対策をされていますが、その相続税の関係税制が大きく変わろうとしています。

自民党税調が令和4年分として公表した大綱では「相続税制が抱える課題」として以下の事項が述べられています。

- 高齢世代に財産が偏っており、若年世代への移転が進みにくい。

- 相続税や贈与税は、財産の再分配の機能を果たしている。

- 適切な負担がなく、財産が高齢世代から次世代に引き継がれると貧富の格差が広がる。

これらの課題から検討されている具体的な税制改正の動きとすると、 - 贈与税の非課税枠(110万円)の減額

- 相続時精算課税制度の拡充(贈与時は一定の課税にとどめ、相続時に贈与財産を課税)

- 死亡前3年以内の贈与財産の相続財産への加算の拡充(取り込み年数の引き上げ)

などが検討事項に上がっており、予想では数年以内に具体化して施行されるのではないかとささやかれています。

皆さんが一生をかけて築いてきた財産を相続税の負担を少なくして、子供の代に引き継ごうとすると、それなりの対策と年数が必要です。これに歯止めをかけようとしていますので、将来の相続税負担に不安のある方は遠慮なくご相談ください。

安心できる相続をお考えならば、仲の良い子供たちが考えてくれるだろうではなく、被相続人になられる親御さんが考えることがポイントです。

◎光陰矢の如し ◎歳月人を待たず ◎一寸の光陰 軽んずべからず

いづれも月日が経過するのは非常に早いから、毎日毎日を大切にして有意義に暮らすように戒めた言葉です。

たしかに年賀状をこの間出したと思ったら、もう今年も半年も終わって7月となり、夜寝て、目が覚めたらもう朝になっていたり、春になったと思ったら暑くなり、また秋になったり、寒くなったり、月日の流れの早さに驚くばかりです。

然し、物理的には昔の1年も、今年の1年も同じ365日で変わらないのに、自分の感じ方によって、こんなに短く感じるのには驚きます。全く「光陰矢の如し」ですネ。

そして、「俺は俺なりに真剣に生きた」と自分で思えるような人生を過ごしたいと思っています。

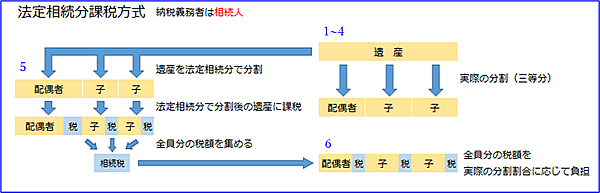

税務通信 相続税の計算方法

相続税の計算の概略を説明します。

相続税の総額は法定相続分で分けたと仮定して計算することがポイントとなります。

1.亡くなった人(被相続人)が所有していた財産を計算します。

現金、預貯金、株式、不動産など資産の合計額を出します。生命保険金や退職手当金は被相続人が亡くなったことで相続人のものになった財産とみなし、相続財産に加えます。

生命保険金と退職手当金には 500万円×法定相続人の数 の非課税枠があります。

葬式費用やお坊さんへのお布施は相続財産から引くことができます。

なお、墓地や仏壇仏具は非課税財産です。相続財産に含めて計算する必要はありません。

2.生前贈与で加算の対象となるものを、相続財産に加えます。

相続、遺贈や相続時精算課税での贈与によって財産を取得した人が、死亡前3年以内に被相続人から相続人に贈与を受けていた場合、相続財産に加えます。

3.相続時精算課税制度で贈与した分があれば、相続財産に加えます。

4.相続税の基礎控除額を差し引きます。

相続税の基礎控除額は 3,000万+(600万円×法定相続人の数) です。

相続財産よりもこの基礎控除額が大きければ、相続税は課税されません。

5.法定相続分で相続財産を分けた場合の取得額を出し、税額を計算する。

法定相続分で分けたと仮定した場合の相続税を計算します。

6.実際に相続財産を取得した割合に応じて、相続税を計算する。

5で計算した相続税を、実際の相続財産の取得割合に応じて分配します。

7.税額控除を差し引く。

一定の要件を満たすと税額控除が受けられます。

例えば、被相続人の配偶者は、1億6千万円以下もしくは法定相続分以下であれば税金がかかりません。

(税)さくら中央会計では相続財産がどのくらいになるのか、試算をすることができます。

相続対策など検討されている方はご相談下さい。

小木曽 美也子

![]()