税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

2015年12月号

【お問い合わせ】

税理士法人さくら中央会計

〒399-4301

長野県上伊那郡宮田村157 TEL:0265-85-2290

FAX:0265-85-3935

かけはし 2015年12月号

年末につき、年金のことを考える

私は今年、年金アドバイザーの資格を取りましたが、社労士も含めて年金制度を知れば知るほど 将来の年金頼りの老後生活の不安さが増してきます。

今月は年金制度の概要や将来に対する準備方法についてお話ししたいと思います。

年金制度の危うさ

本年度でいうと、国民年金加入者や専業主婦だけであった年金受給者は満額の場合、国民年金が 780,100円(月額で65,000円程度)、会社員で厚生年金に加入されていた方は過去の納付額にもよりますが、おおむね20万円程度です。これだけでも生活するだけで精一杯の感じですが、年金受給者が老後も働き一定額以上の給与収入を得ると、在職老齢年金といって本来の年金が減額されてしまいます。

(先月、在職老齢年金セミナーで詳細を説明しました。)

将来の年金制度

現在は現役世代3人で年金受給者1人を養っている状況ですが、2050年には1人で1人を養う状況になります。

よって、貰う方からすると年金の支給額はさらに減額される方向です。しかも、政府は年金の支給開始時期を70歳に引き上げることを検討しているようですし、現在では満額支給される基礎年金についても在職老齢年金の仕組みを取り入れ、給与収入のある高齢者の年金支給額を減額しようと検討しています。

自分の老後の年金は自分で準備する

上記のような国の財政状態と年金制度なので、自身の安心できる老後資金を作るには、なるべく若いうちから自助努力で準備しておくことが必要となります。お奨めの方法には、以下のようなものがあります。

◎国民年金基金

国民年金に加入されている方は上乗せ部分として国民年金基金がお奨めです。月額掛け金の上限は6.8万円ですが全額所得税の所得控除の適用を受けられますので、節税の面からもメリットがあります。

◎小規模企業共済

小規模企業者の退職金として設けられた制度です。同じく全額所得控除の適用を受けられます。掛け金の上限は月額7万円です。

◎確定拠出年金(個人型)

確定拠出年金に加入されている企業も増えていますが、個人で加入することもできます。

掛金の上限が年間約80万円で全額が所得控除される以外にも、運用益も課税されないため、その全額を受け取ることができます。

国がこれらの制度を拡大しようとする狙いは、上記で述べたように公的年金が今後、目減りすることが避けられないことによります。

少額であっても、毎月積み立てると意外と貯まるものです。

是非この機会に検討されたらいかがでしょうか。

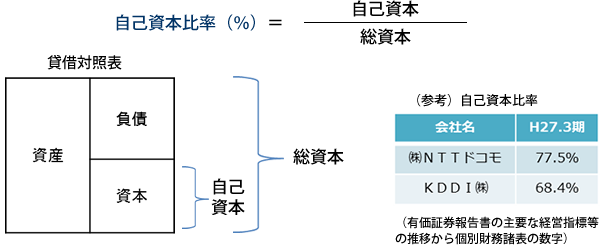

貸借対照表入門

今回は、会計の初心者が他社の貸借対照表を見る際に、どこを注意して見るべきかという点について説明させていただきます。読まれる中で、不愉快に感じられる言葉があるかもしれませんが、初心者にわかりやすく説明するための言葉だと思いご容赦ください。

前回書きましたが、貸借対照表は、一定時点(決算日)における企業の財政状態を示します。

具体的には、貸借対照表の右側はどこから資本を調達したかを示し、左側はどこにお金が行っているかを示します。

貸借対照表では、自己資本と総資本(他人資本+自己資本)に着目し、自己資本比率を求めます。

これは、返済不要の資本(自己資本)が全資本調達の何%になっているかを示す比率で、会社がつぶれにくいかどうかを表しています。

会社がつぶれにくいかどうかは、自己資本の絶対額でみてもあまり意味がありません。

自己資本比率で見てください。40%をこえるようであれば、つぶれない会社といってもいいと思います。

自己資本比率が40%を超える会社は、財政基盤が安定しており、倒産事例が少ないと言えます。

今年一年ご苦労様でした

毎日毎日忙しいと思って過ごしてきたら、もう今年もあと1ヶ月足らずとなりました。

「年々歳々人同じからず」 「歳月人を待たず」

と 言われますが、本当に「光陰矢の如し」の教えを 身をもって実感している今日この頃です。

幸い、わが事務所の職員一同 家族でも 皆健康で過ごせて来たことは何よりの幸いと 思います。

大変お世話になりました。

そして来る年も、元気で頑張ろう と心に誓っている今日この頃です。

皆さんも今年1年頑張って来られ、ご苦労様でした。

来る年も健康で、企業も益々発展して良い年になるよう祈念し、年末の挨拶と致します。

消費税率10%引き上げ時期の変更及び 変更に伴う経過措置等の見直し

1.消費税率10%引上げ時期の延期と経過措置の指定日等の変更

平成27年10月に予定されていた消費税率(国・地方)10% への 引上げの施行日が、平成29年4月1日まで 1年6ヶ月延期 されました。

また、社会保障制度を次世代に引き渡す責任を果たすとともに、市場や国際社会からの信認を高めるために財政健全化を着実に進める姿勢を示す観点から、「景気判断条項」を撤廃して確実に実施することとしています。

引上げ時期の変更に伴い、消費税率10%引上げに係る適用税率の経過措置について、請負工事等に係る適用税率の経過措置の指定日は平成28年10月1日となります。

また、消費税転嫁対策特別措置法の適用期限を平成30年9月30日とするなどの措置を講じています。

2.消費税率引上げ時期の変更に伴う対応

(1)住宅取得等に係る措置

消費税率引上げ前後における駆け込み需要及びその反動による住宅市場への影響を平準化及び緩和するため、住宅ローン減税の拡充措置等について、消費税率引上げ時期の変更を踏まえ、平成29年末までとされていた適用期限が平成31年6月30日まで1年6ヶ月延長されました。

一般の住宅取得及び被災者の住宅再建に係る給付措置についても、同様に平成31年6月30日まで適用されます。

(2)車体課税の見直し

- 自動車取得税及び自動車重量税に係るエコカー減税

経過措置として、平成32年度燃料費基準への単純な置き換えが行われるとともに、現行の平成27年度燃料基準によるエコカー減税対象車の一部が引き続き減税対象となります。 - 自動車重量税

消費税率10%への引上げ時の環境性能割の導入にあわせ、エコカー減税の対象範囲を、平成32年度燃費基準の下で、政策インセンティブ機能を回復する観点から見直すとともに基本構造が恒久化されます。 - 軽自動車税

一定の環境性能を有する四輪車等について、その燃費性能に応じたグリーン化特例(軽課)を導入。

この特例は、自動車税・軽自動車税における環境性能割の導入の際に自動車税のグリーン化特例(軽課)とあわせて見直しが行われます。

なお、平成26年度与党税制改正大綱等における消費税率10%段階の車体課税の見直しについては、

平成28年度以降の税制改正において具体的な結論を得ることとしています。

3.消費税の軽減税率制度

消費税の軽減税率制度については、関係事業者を含む国民の理解を得た上で、税率10%時に導入することとしています。

与党税制協議会では、平成29年度から導入を目指して、対象品目・区分経理・安定財源等について、早急に具体的な検討を進める方針を示しています。

![]()