税理士/長野県上伊那郡を拠点として活動する税理士法人さくら中央会計/宮田村、伊那市、駒ヶ根市

トップページ > 事務所通信

- 2023年04月号

- 2023年03月号

- 2023年02月号

- 2023年01月号

- 2022年12月号

- 2022年11月号

- 2022年10月号

- 2022年09月号

- 2022年08月号

- 2022年07月号

- 2022年06月号

- 2022年05月号

- 2022年04月号

- 2022年03月号

- 2022年02月号

- 2022年01月号

- 2021年12月号

- 2021年11月号

- 2021年10月号

- 2021年09月号

- 2021年08月号

- 2021年07月号

- 2021年06月号

- 2021年05月号

- 2021年04月号

- 2021年03月号

- 2021年02月号

- 2021年01月号

- 2020年12月号

- 2020年11月号

- 2020年10月号

- 2020年09月号

- 2020年08月号

- 2020年07月号

- 2020年06月号

- 2020年05月号

- 2020年04月号

- 2020年03月号

- 2020年02月号

- 2020年01月号

- 2019年12月号

- 2019年11月号

- 2019年10月号

- 2019年09月号

- 2019年08月号

- 2019年07月号

- 2019年06月号

- 2019年05月号

- 2019年04月号

- 2019年05月号

- 2019年02月号

- 2019年01月号

- 2018年12月号

- 2018年11月号

- 2018年10月号

- 2018年09月号

- 2018年08月号

- 2018年07月号

- 2018年06月号

- 2018年05月号

- 2018年04月号

- 2018年03月号

- 2018年02月号

- 2018年01月号

- 2017年12月号

- 2017年11月号

- 2017年10月号

- 2017年09月号

- 2017年08月号

- 2017年07月号

- 2017年06月号

- 2017年05月号

- 2017年04月号

- 2017年03月号

- 2017年02月号

- 2017年01月号

- 2016年12月号

- 2016年11月号

- 2016年10月号

- 2016年09月号

- 2016年08月号

- 2016年07月号

- 2016年06月号

- 2016年05月号

- 2016年04月号

- 2016年03月号

- 2016年02月号

- 2016年01月号

- 2015年12月号

- 2015年11月号

- 2015年10月号

- 2015年09月号

- 2015年08月号

- 2015年07月号

- 2015年06月号

- 2015年05月号

- 2015年04月号

- 2015年03月号

- 2015年02月号

- 2015年01月号

- 2014年12月号

- 2014年11月号

- 2014年08月号

- 2014年07月号

- 2014年06月号

- 2014年05月号

- 2014年04月号

- 2014年03月号

- 2014年02月号

- 2014年01月号

- 2013年12月号

- 2013年11月号

- 2013年10月号

- 2013年09月号

- 2013年08月 特別号

- 2013年08月号

- 2013年07月号

- 2013年06月号

- 2013年05月号

- 2013年04月号

- 2013年03月号

- 2013年02月号

- 2013年01月号

- 2012年12月号

- 2012年11月号

- 2012年10月号

- 2012年09月号

- 2012年08月号

- 2012年07月号

- 2012年06月号

- 2012年05月号

- 2012年04月号

- 2012年03月号

- 2012年02月号

- 2012年01月号

- 2011年12月号

- 2011年11月号

- 2011年10月号

- 2011年9月号

- 2011年8月号

- 2011年7月号

- 2011年6月号

- 2011年5月号

- 2011年4月号

- 2011年3月号

- 2011年2月号

- 2011年1月号

- 2010年12月号

- 2010年11月号

- 2010年10月号

- 2010年9月号

- 2010年8月号

- 2010年7月号

- 2010年6月号

- 2010年5月号

- 2010年4月号

- 2010年3月号

- 2010年2月号

- 2009年12月号

- 2009年11月号

- 2009年10月号

- 2009年9月号

- 2009年8月号

- 2009年7月号

- 2009年6月号

- 2009年5月号

- 2009年4月号

- 2009年3月号

- 2009年2月号

【最新号】かけはし 2023年5月号

経営のヒントがどこかにある

ある農家の団体から講演を依頼されました。

農業経営向上のポイントについて話をして欲しいということです。

回報をご覧の経営者の方々にとっても、自身が農業経営者だとして、どのようなことをお考えになるでしょう。

・野菜工場がいいんじゃないか、ただし、設備投資に莫大な金額がかかるし・・・

・果物や野菜などでは、各地にブランド化されたものがあるが、相当の努力やコストがかかりそうだし・・・

なかなか具体化するのは難しい感じがします。

差別化による独自性が大切

自社独自のサービスや商品があれば、どれほど強いことでしょう。ただし、具体化することはとても難しいことです。「話は分かるが、自社はどうすればよいのか?」ということです。

ひとつの方法は自身の目と足で探すことです。世の中には同業で同じ問題を抱え、悩んでいる経営者が沢山います。中には一つの解決方法を探し出した方もいらっしゃるはずです。それを見つけ参考にすることが良いでしょう。

たまたま見つけた事例

何か良い事例はないかと思い悩んでいたところ、地方育ちの新鮮野菜を使った弁当を首都圏で製造販売するサービスを始めたとの記事をとある新聞で発見しました。生産者は会社員の健康を支え、会社員はそれを食べて生産者を支援するという仕組みです。

そのサービスを考えられた方は首都圏の会社で毎日コンビニ弁当を食べており、栄養バランスなど全く考えていなかったということです。それが発想の原点となり、このビジネスを考えたとのことです。約30社に納入し、売上高もこの1年で3倍に増えたということです。しかも、形の悪い野菜でもカットして弁当にすれば価値が生まれるから、無駄もないし環境にも良いとのことです。

3割バッターでも大成功

新しい商品やサービスを考えついた場合、私を含め多くの経営者が「これはいける!!」と思うはずです。でも、実際にやってみると、うまくいかないケースが多々あります。

失望し、やる気を失うこともあるでしょう。ただし、野球で一流のバッターでも打率3割なら立派です。うまくいかなかったとしても、落ち込まず方向転換して、次のチャンスを狙うべきです。きっと上手くいく場面に出会うはずです。

経営は常にチャレンジです。チャレンジをあきらめた時に経営の衰退がはじまります。

夢と希望をもって前に進みましょう。

税務通信 インボイス制度への対応で使える補助金

皆様ご存じのように、いよいよ10月よりインボイス制度がスタートいたします。実質的な増税ということで頭を悩まされている経営者の方も多いかと存じますが、「制度に対応するための費用が予想外に嵩んでしまった」というケースも多いのではないでしょうか。

そこで今回はインボイス導入の際に利用可能な補助金についてご紹介させていただきます。

インボイス対応に有効な補助金の概要

インボイス導入に際して有効な補助金は以下2つになります。

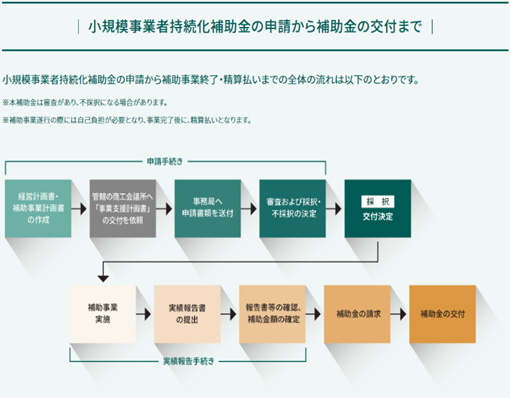

① 小規模事業者持続化補助金

② IT導入補助金

①小規模事業者持続化補助金

この補助金はもともと通常枠であれば50万円、特別枠であれば200万円を上限として補助金が受け取れるものでしたが、「インボイス制度に伴い免税事業者から課税事業者に切り替えた事業者(2021年9月30日から2023年9月30日の属する課税期間で一度でも免税事業者であったまたは免税事業者であることが見込まれる事業者)のうち、インボイス発行事業者の登録が確認できた事業者」に対しては、各枠の補助金の上限が50万円増額されます。また、もともとあった補助金にインボイスの枠が特別に上乗せされた、という形なのでインボイスの要件に該当しない事業者であっても申請することが可能です。しかし補助金を受け取るには経営計画等を提出し支給対象者として採択される必要があり、長期的な準備と運用が必要となります。

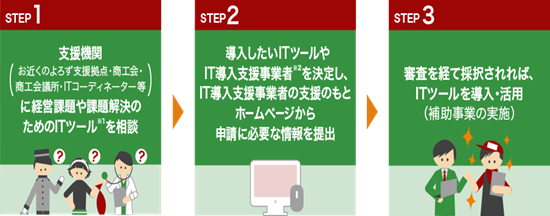

②IT導入補助金

中小、小規模事業者が労働生産性向上を目的として、各種IT機器を購入、導入した際に発生した費用を補助する形で給付されます。

実際の支出に対する割合で支給されるので、前述の小規模事業者持続化補助金よりも給付額は少額になる場合がほとんどですが、「gBizIDプライム」という認証システムの取得に2週間程度かかることを除いて申請要件が簡便なため必要な準備が少なく、素早く申請を行えることが強みになります。

補助金導入に際してのハードル

今回のような場合においてのボトルネックは、 これらの補助金の給付申請や、前提となる制度の登録には数週間から数か月程度の時間を要すること、同じような事業者が殺到するため採択枠の食い合いが発生していることの二点です。

当然のことながらこれらの補助金にも予算が設定されており、それが尽きれば次回以降のチャンスを待つことになります。「乗り遅れた結果本当に必要な時にはまだ受け取れていなかった」なんてことにならないよう、早めのご準備とご検討をお勧めいたします。

出典:小規模事業者持続化補助金HP

■IT導入補助金 申請から交付まで

出典:IT導入補助金 HP

田畑 敦

![]()